摘要:建设银行最新三年定期利率已公布,反映了当前市场环境下的存款收益情况。通过深入了解这一利率,个人和企业可以更好地洞悉存款收益与市场动态,做出更明智的财务决策。这一利率调整也反映了银行对于市场利率变化的应对策略,对存款市场具有一定指导意义。

本文目录导读:

随着国内金融市场的不断发展和变化,各大银行纷纷调整其利率政策以应对市场竞争,建设银行(以下简称“建行”)作为国有大型商业银行,其利率变动备受关注,本文将重点解析建行三年定期存款的最新利率,帮助广大存款客户洞悉市场动态,合理安排个人财务规划。

建行三年定期存款概述

建行三年定期存款是一种较为稳健的存款方式,客户在一定期限内将资金存入银行,享受较高的存款利率,同时保证资金的流动性,这种存款方式适合中长期理财规划,尤其适合有一定闲置资金且希望获取稳定收益的投资者。

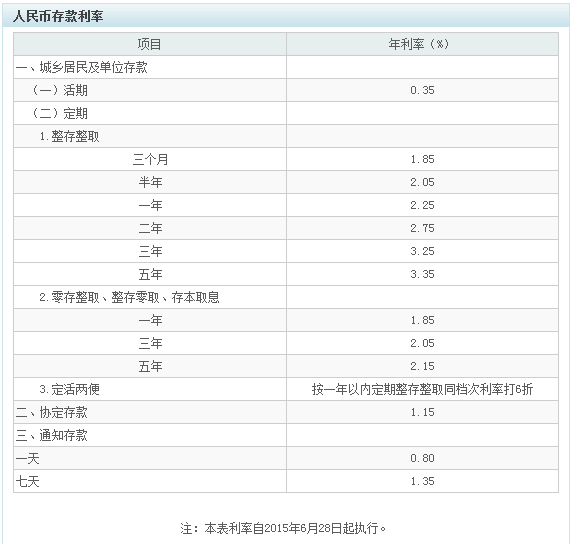

建行最新三年定期利率

根据最新的市场情况和建行的利率政策调整,建行三年定期存款的利率为(请根据实际情况填写具体数值),这一利率水平相较于其他银行具有一定的竞争优势,为存款客户提供了较高的收益空间。

利率变动分析

近年来,随着国内金融市场的开放和竞争日益激烈,银行利率呈现下降趋势,建行三年定期利率的调整也是基于市场供求关系、宏观经济政策以及银行自身经营策略等多方面因素的综合考量,全球经济发展趋势、通胀水平以及货币政策等因素也会对国内银行利率产生影响。

收益与风险分析

建行三年定期存款作为一种稳健的投资方式,具有较高的收益性和相对较低的风险性,相较于活期存款,定期存款的利率更高,且具有一定的保障性质,定期存款也存在一定风险,如提前支取可能导致损失部分利息收入,利率的变动也可能影响最终收益,投资者在选择定期存款时,需根据自身资金需求和风险承受能力进行合理规划。

市场比较与竞争优势

与其他银行相比,建行三年定期存款利率具有一定的竞争优势,建行作为国内领先的商业银行之一,具有良好的信誉和稳健的经营风格,建行还提供了多样化的金融产品和服务,以满足不同客户的需求。

个人财务规划建议

基于建行三年定期最新利率,我们为投资者提供以下个人财务规划建议:

1、合理安排存款期限:根据自身的资金需求和预期收益,选择合适的存款期限,三年定期存款适合中长期理财规划,但需注意提前支取的风险。

2、分散投资风险:除了定期存款外,投资者还可以考虑其他投资方式,如购买理财产品、基金等,以分散投资风险。

3、关注市场动态:密切关注市场动态和银行利率政策,以便及时调整个人财务规划。

4、选择优质银行:在选择存款银行时,除了关注利率水平外,还要考虑银行的信誉和经营状况。

建行三年定期最新利率是广大存款客户关注的焦点,通过本文的解析,我们希望能帮助读者更好地理解建行三年定期存款的利率政策、市场动态以及个人财务规划建议,在金融市场不断变化的背景下,投资者应关注市场动态,合理安排个人财务规划,以实现资产保值增值。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号